发布日期:2024-11-04 11:25 点击次数:143

西南证券股份有限公司笪文钊近期对中国巨石进行研究并发布了研究报告《2024年三季报点评:玻纤行业龙头,综合优势突出》,本报告对中国巨石给出买入评级,认为其目标价位为13.65元,当前股价为11.36元,预期上涨幅度为20.16%。

中国巨石(600176) 投资要点 事件:公司发布2024年三季报,前三季度公司实现营业总收入116.3亿元,同比+1.8%,实现归母净利润15.3亿元,同比-42.7%,实现扣非归母净利润11.6亿元,同比-28.8%;2024年单三季度实现营业总收入38.9亿元,同比+8.3%,实现归母净利润5.7亿元,同比-6.4%,实现扣非归母净利润5.3亿元,同比+49.2%。 充分发挥龙头优势,持续扩宽营收渠道。1)产品结构方面:公司在热固粗纱、热塑增强、电子基布、风电纱等多个领域实现全球第一,龙头地位坚实;持续加大风电、汽车轻量化、电子电气等中高端应用领域的布局与投入,推动产品高端化转型,产品结构持续优化向好。2)下游客户方面:持续加大研发投入,致力于为海上风电、光伏边框、汽车电池盒、氢气储罐等领域提供高性能产品解决方案,下游应用领域持续拓宽;区域上积极开拓海外市场,持续深化全球化布局,与多家国际知名企业建立战略合作关系,不断开拓新的营收增长源。 毛利率下滑,盈利能力承压。24年前三季度:1)下游总体需求疲弱,叠加行业产能扩张,供需阶段失调,产品价格同比走低,毛利率同比下降4.3个百分点至23.7%。2)销售费用率同比增加0.1个百分点,管理费用率、研发费用率分别同比下降0.4、0.2个百分点,整体均较为稳定。受汇兑损益影响,财务费用率同比上升0.1个百分点至1.7%。3)综上影响,公司综合费用率同比下降0.5个百分点,销售净利率同比下降7.6个百分点至13.6%,盈利能力阶段性承压。 产品结构优异,综合优势突出。公司规模优势突出,成本优势显著,技术较具竞争力,产品结构持续优化,综合竞争力不断增强。1)公司作为玻纤行业领军企业,在多个产品细分领域均位居全球首位,极具规模与成本优势,并持续推动产品高端化转型。2)公司高度注重创新研发,在超大型池窑、高性能玻璃配方、浸润剂配方等关键技术和成套装备上拥有100%自主核心知识产权;目前公司E9玻纤产品已达到全行业顶尖水平,技术壁垒持续强化,技术竞争优势突出。3)针对行业下游需求疲软,持续强化玻纤主业绝对优势的同时,逐步培育在复合材料领域的相对优势,不断开拓新的应用领域;加大力度推进全球化布局,积极开拓国内外客户,不断拓展营收增长源。当前玻纤销售价格止跌企稳,随着下游行业需求复苏,销售价格有望不断回升,公司作为行业龙头将显著受益。 盈利预测与投资建议:预计2024-2026年EPS分别为0.49元、0.65元、0.84元,对应PE分别为21倍、16倍、13倍。公司综合竞争力突出,市场占有率不断提升,看好公司业绩弹性,给予公司2025年21倍估值,对应目标价13.65元,首次覆盖给予“买入”评级。 风险提示:经济大幅下滑风险;市场开拓或不及预期;政策效果或不及预期。

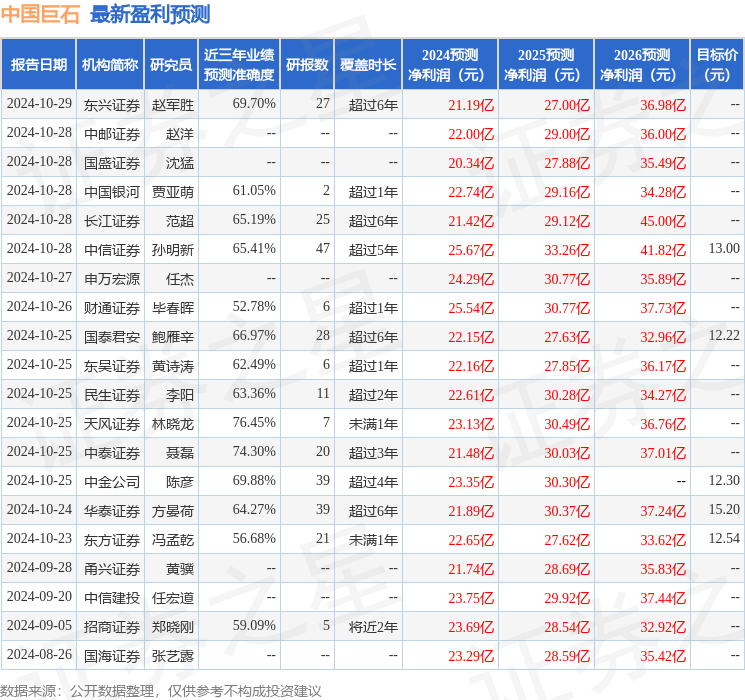

本站数据中心根据近三年发布的研报数据计算,天风证券林晓龙研究员团队对该股研究较为深入,近三年预测准确度均值为76.45%,其预测2024年度归属净利润为盈利23.13亿,根据现价换算的预测PE为19.48。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级22家,增持评级6家;过去90天内机构目标均价为12.51。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。